央行发布《中国人民银行关于加强存款利率管理的通知》,对我们有什么影响?“通知”的目的是规范银行理财产品,避免恶意竞争,规避风险。对我们的影响就是“存款收益收紧”。

此次“通知”是通央行于3.10日对外发布的,其中对我们普通储户有影响的有两条:

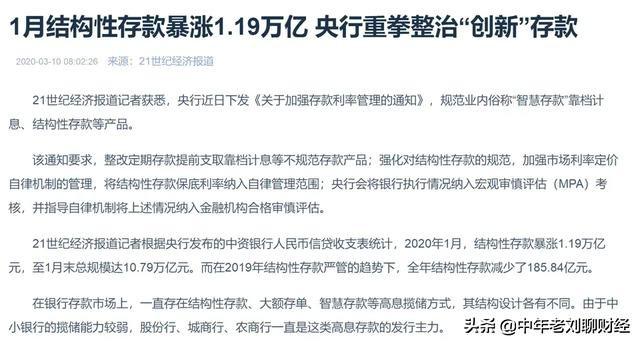

第一条:降低结构性存款保底收益

我们知道银行有一种存款产品叫:结构性存款。结构性存款的收益由两部分组成,一部分是保底收益,也就是无论所挂靠的投资衍生品的业绩如何,这个收益是保底的,是100%能兑现的;第二部分是分红收益,分红收益多少与所挂靠衍生品的业绩挂钩,业绩好则分红多,业绩差则分红少甚至为0。

按照正常情况,结构性存款的保底收益率应该低于相同期限的银行定存产品收益率。

但是银行间为了竞争揽储,很多银行的结构存款产品收益率都高于一般定存收益率。

因此,此次央行“通知”要求各银行把结构存款保底收益率纳入自律管理范围,以维护银行间正常竞争。

第二条:取消银行定存提前支取靠档计息

根据《储蓄管理条例》的规定:银行定存产品如果全部提前支取,按照活期利率计算收益;如果部分提前支取,提前支取的部分按照活期利率执行,剩余部分按照定存利率执行。

但实际情况是,银行间为了竞争揽储,有的银行定存提前支取采取靠档计息的方式。也就是银行会根据客户实际存入时间以靠近的定存档计算定期利息,剩余的按照活期结算,这样客户收益就能最大化。

但是这一做法明显违反了上文提到的《储蓄管理条例》,是银行间为了竞争揽储的手段。

结语

从以上对“通知”的解读来看,“通知”的目的对银行来说是为了避免银行间为了揽储而“恶意竞争”,降低经营风险。

而从储户角度来讲,无论是取消靠档计息还是降低结构性存款的保底收益率,实际上会造成客户“收益较低”。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏